Le 1er septembre 2016, le nouveau règlement de la Commission Nationale du Développement et de la Réforme (NDRC) concernant la réduction des taxes officielles des brevets en Chine est entré en vigueur, mettant en place désormais un régime de réduction des taxes officielles pour les petites entités. En vertu de ce règlement, les personnes physiques ou morales, sous réserve d’être qualifiées, c’est-à-dire de se conformer à l’un des critères d’éligibilité, peuvent bénéficier d’une réduction de certaines taxes officielles pouvant aller jusqu’à 85%.

Pour les déposants concernés par cette mesure, il s’agit sans aucun doute d’une très bonne nouvelle. Cet article a pour objectif de vous fournir les informations utiles en ce qui concerne les critères d’éligibilité et les avantages de ce règlement.

I. Qui sont les personnes éligibles ?

- Les personnes physiques ayant un revenu mensuel moyen de moins de 3 500 RMB (environ 473 euros) ou un revenu annuel de moins de 42 000 RMB (environ 5 676 euros) durant la dernière année ;

- Les entreprises ayant eu un revenu imposable de moins de 300 000 RMB (environ 40 540 euros) durant la dernière année ;

- Les groupements sociaux, organismes publics et associations de recherche à but non lucratif.

Relevons également qu’en cas de dépôt réalisé par plusieurs copropriétaires, chaque copropriétaire doit être éligible.

Une limite importante d’éligibilité s’applique dans la pratique puisque la réduction ne sera appliquée que si le déposant peut fournir les documents prouvant sa qualification à ce régime, et notamment un certificat de revenu imposable délivré par le département chinois des impôts, qui n’est disponible que pour les entreprises de droit chinois et les personnes physiques résidant en Chine. Cette condition a pour conséquence d’exclure les déposants étrangers du champ d’application du règlement.

Néanmoins, les WFOE (Wholly Foreign Owned Enterprise, également appelées WOFE), qui sont les structures les plus répandues utilisées par les entreprises étrangères ayant décidé de s’implanter en Chine, devraient pouvoir bénéficier de ce régime de réduction puisqu’elles sont régies par la loi chinoise et payent leurs impôts en Chine.

II. Quelle réduction ?

Si le déposant qualifié est le seul titulaire d’une demande de brevet, il peut bénéficier d’une réduction de 85%. Si, au contraire, cette requête est faite par des copropriétaires, ils ne profiteront que d’une réduction de 70%.

III. Sur quelles taxes officielles s’applique la réduction?

La réduction ne s’applique que sur les taxes officielles suivantes fixées par le SIPO :

- a. Taxe de dépôt (taxe de publication et d’impression, et taxe applicable en cas de revendications dépassant le nombre de 10 et/ou de description dépassant les 30 pages non inclus);

- b. Taxe d’examen sur le fond (uniquement pour le brevet d’invention);

- c. Taxe de réexamen ;

- d. Annuités (applicable pendant six années successives à partir de l’année d’obtention de la délivrance).

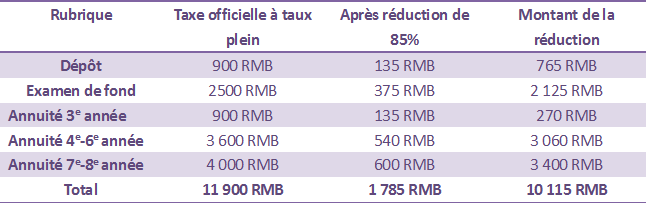

Exemple de taxes officielles après réduction

– Brevet d’invention délivré la troisième année, dont le déposant est un individu ou une entité

D’après ce tableau, le déposant qualifié peut économiser 10 115 RMB (environ 1 390 euros) pour un brevet d’invention. S’il possède un portefeuille de brevets, il épargnera donc une somme importante chaque année.

IV- Comment obtenir la réduction ?

Deux démarches sont nécessaires pour faire la demande de réduction: l’enregistrement de qualification et la requête de réduction au cas-par-cas.

- Enregistrement de qualification

A partir du 1er septembre 2016, tous les individus ou entités éligibles doivent procéder à un enregistrement en ligne sur le site du SIPO en soumettant les documents requis démontrant que les conditions mentionnées dans le paragraphe I sont satisfaites.

Une fois que cet enregistrement a été autorisé par le SIPO, le déposant recevra un numéro d’enregistrement d’une validité d’un an calendaire. Pendant cette période, le déposant pourra bénéficier de la réduction pour toutes ses demandes de dépôt en utilisant le numéro d’enregistrement. Au bout d’un an, il devra refaire la requête en déposant les mêmes documents.

- Requête de réduction au cas-par-cas

Le déposant bénéficiant d’un numéro d’enregistrement valable peut demander la réduction dans deux cas :

- Lors du dépôt d’une nouvelle demande de brevet en Chine, pour l’ensemble des taxes officielles mentionnées en III; ou

- Dans un délai maximum de 2 mois et demi avant la date limite pour payer des taxes officielles (taxes b), c) et d)), le déposant devra soumettre une demande spécifique de réduction de ces taxes. Cependant, les taxes officielles ayant été déjà acquittées avant la requête et celles exigibles dans les 2 mois et demi de la requête ne pourront pas bénéficier de la réduction.

En cas de changement de titulaire, le nouveau titulaire devra refaire une demande de réduction de taxes.

Voici donc une nouvelle mesure qui plaira à coup sûr aux petites structures déposantes de brevets, une mesure visant à aider ces petites structures comme cela se pratique dans un grand nombre de pays et qui n’avait pas encore été mis en oeuvre en Chine. Ceux de nos lecteurs qui lancent ou développent leur activité en Chine apprécieront sans doute ce geste.

Rédigé par YANG Xiaoqi, du cabinet LLR China